デーブ森田の1年間のトレード実績

みずほ証券時代、11年半という長い年月をかけて培ったノウハウと独自の理論をもとにFXの経験や知識を一切必要としない”実戦型インジケータ”を開発することに成功しました。

これまでのあなたの常識を覆すツールであることをこの場で証明するためにも、まずはツール開発者でもある私の直近1年分のトレード実績をご覧ください。

デーブ森田氏のトレード実績の公開として、2014年9月8日~2015年11月19日に、1億円の口座が1億5502万2546円に増えたとしています。

その証拠として、取引開始時の2014年9月と取引終了時の2015年11月の取引結果の2つの画面とビデオを、セールスレターに掲載しています。

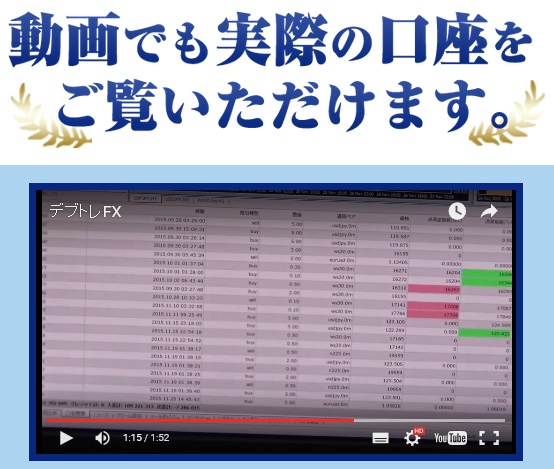

流れから行くと、デブトラFXの手法を使って5502万2546円の利益を上げたと思ってしまいますが、実際は違います。

この写真は、動画の画面をキャプチャーしたもので、写真をクリックすると画面が拡大しますす。

デブトラFXは、USDJPYとNYダウを取引き対象としますが、この画面からデーブ森田氏は、USDJPYとNYダウ(ws30)のほかに、日経225(n225)、EURUSDの取引をしていることが分かります。

デーブ森田氏が、デブトラFXの手法を使って、1年に5502万円の利益を上げたと勘違いしないようにする必要があります。

デブトラFXだけで利益をを上げたと言っていないので、1年に5502万円の利益を上げたと言いたいのだと理解しましょう。

5人の生徒のトレード実績の検証

「私の開発したデブトレFXのシステムで、私の生徒も実際に抜群の成績を出すことに成功しています。」とデーブ森田氏は言っているので、こちらはデブトレFXでトレードした結果のはずです。

デーブ森田の生徒①吉田さんの場合

2015年1月9日から2015年12月1日までのトレードで、1,230,000円が2,630,000円になったと表示していますが、吉田さんは、USDJPYとEURUSDの取引をしています。

画面をクリックして拡大してから、見にくいですが通貨ペアの欄をご覧ください。

画面をクリックして拡大してから、見にくいですが通貨ペアの欄をご覧ください。

トレードしているのが、デブトレFXのNYダウとドル円ではないことが分かります。

また、この口座はドル口座に1万ドルを入れて、1.1万ドルの利益が出たのを、123円/ドルで円換算しています。

デーブ森田の生徒②牧野さんの場合

トレード期間 2015年7月29日~2015年11月20日までのトレードで、1,000,000円が1,506,807円になりました。

牧野さんがトレードしていたのは、GBPJPYとEURUSDでデブトレFXのペアではありません。

また、実際のトレード期間は、2014年10月3日~2014年10月21日です。このトレード期間は次の生徒さんの大貫さんと間違えているようです。

上の画面はポンド円、下の画面はユーロドルのトレード結果です。

デーブ森田の生徒③大貫さんの場合

トレード期間 2015年10月3日~2015年10月21日で、1,000,000円が1,094,611円になりました。

大貫さんがトレードしたのは、日経225とGBPJPY、EURUSDです。

デーブ森田の生徒④S.Kさんの場合

2015年3月26日~2015年8月24日 口座資金300,000円が674,148円に。

S.Kさんがトレードしたのは、USDJPYだけでした。

トレード期間は、1週間、10日間にわたっていて、長いトレードは5か月にも及びます。その間、ストップロス注文を入れていません。先生は生徒に何を教えていたのでしょう。なぜこのようなデブトレFXとは異質なトレードを成果として取り上げたのでしょうか。

デーブ森田の生徒⑤匿名希望さんの場合

2014年11月12日~2015年9月18日 口座資金500,000円が1,318,713円で818713円の利益に。

匿名希望さんのトレードペアも日経225、USDJPY、EURJPYで、デブトラFXのトレードペアとは違います。

5人の生徒さん全員のトレードはデブトラFXではない!

デーブ森田氏は、「私の開発したデブトレFXのシステムで、私の生徒も実際に抜群の成績を出すことに成功しています。」と言いながら、デブトレFXとは違うトレード結果をセールスレターに掲載しています。

このあと、ここに書いてることは注意して読まないといけませんね。

コメント